文 | 螺旋实验室 追命

编辑 | 坚果

日前,顺丰控股交出了一份历史性的成绩单:全年营收首次突破3000亿元大关,达到3082亿元,同比增长8.37%;归母净利润111亿元,同比增长9.31%。

诚然,顺丰交出的并不是一份“超速增长”的业绩。但相较于2023年营收下滑的“失速”状态,顺丰在2025年回归稳健增长,快递、同城和国际业务“三驾马车”也实现了历史性突破。

不过,虽然收入增长了,但顺丰赚钱却更难了。前几年好不容易回暖的毛利率,在2025年再次出现同比下滑,即便是“快递一哥”,也难以在快递行业增长放缓的行业压力下独善其身。

所幸三大巨头共同掀起的这场外卖大战,却意外地让顺丰从中分得一杯羹,去年全年顺丰的同城即时配送业务,实现营收127.2亿元,同比大涨了43.4%。

快递这个行业,是一门靠规模和效率堆出来的“苦生意”,“一哥”这个位置看似光鲜,但要坐稳、坐好,顺丰还远远不到松一口气的时候。

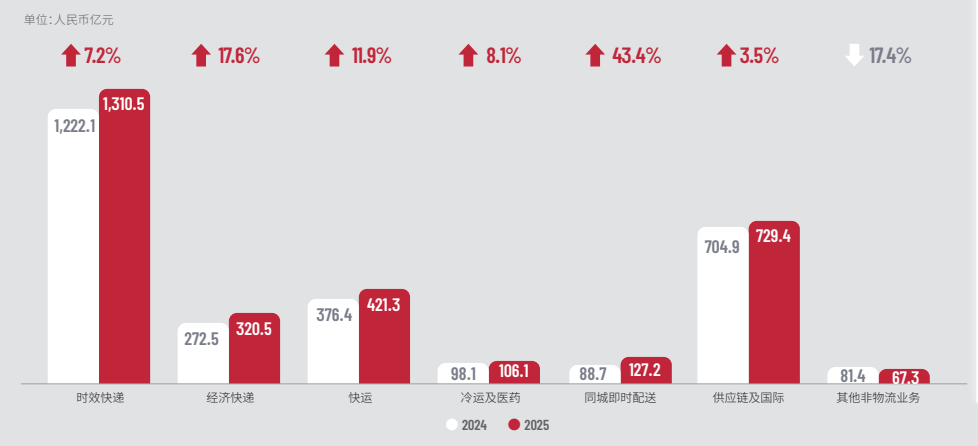

2025年,顺丰的营收与净利润双双创下历史新高,但最亮眼的增长点,却并非“老本行”快递业务,而是吃饱“外卖红利”的同城即时配送业务。

2025年,顺丰时效快递作为基本盘,收入和增长保持稳定,占总营收比重超42%。但各业务中增速最快的,却是同城即时配送业务,实现营收127.2亿元,同比增长43.4%。

近年,顺丰同城即时配送业务一直持续增长,从2021年的51.1亿增长至2025年的127.2亿元,但却是从2023年才开始实现盈利,2025年净利润达到2.8亿元,实现翻倍增长。

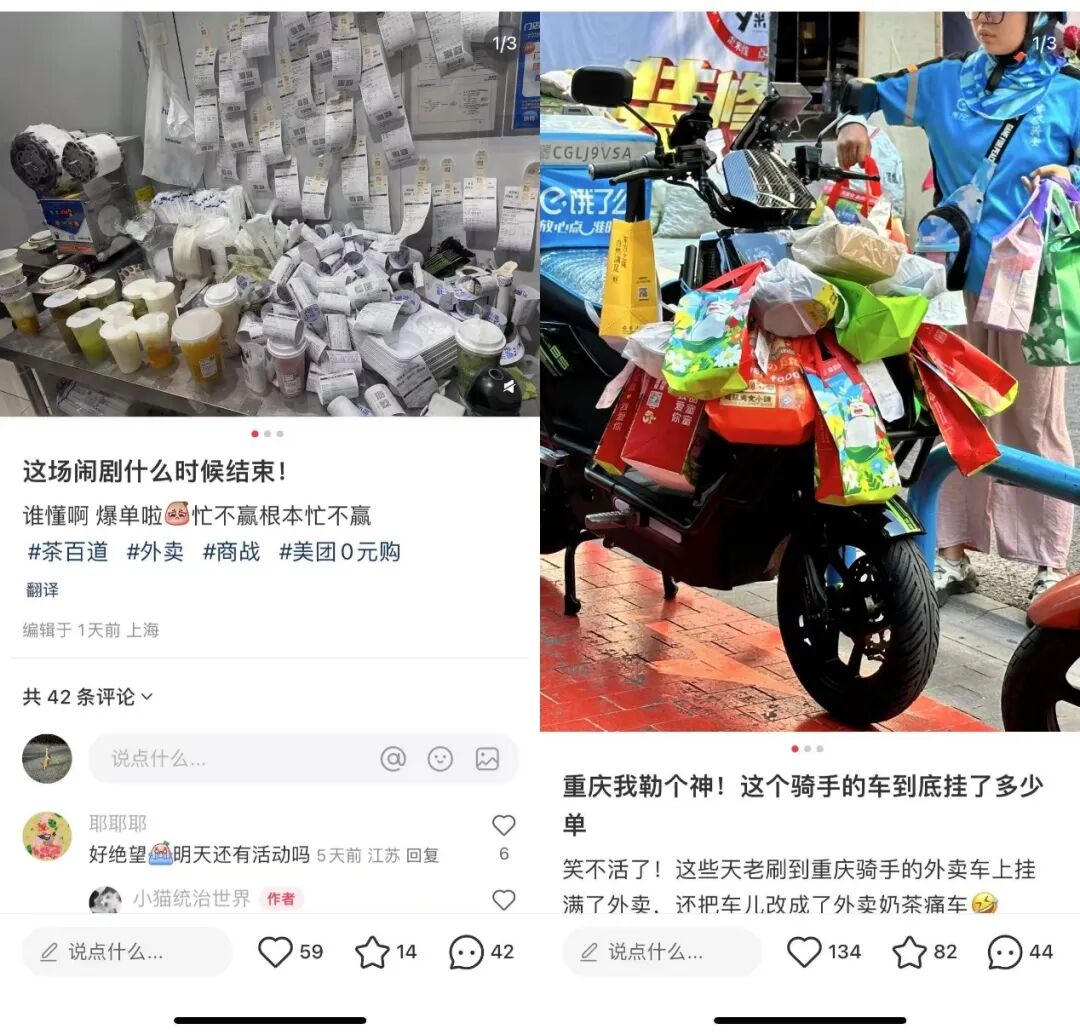

其中的原因,自然离不开那场声势浩大的“外卖大战”。去年4月开始,京东、美团和淘宝闪购几大平台为了争夺即时零售的入口,纷纷推出各种大额优惠券,外卖市场频繁出现“爆单”。

咖啡奶茶补贴后的单价低至几元甚至零元,消费者疯狂“薅羊毛”,不少门店都晒出了长达几米、来不及做的订单。

外卖大战期间,日单量峰值一度接近2.5亿,而在2025年初,这个数字还是1亿单左右。订单量的激增,将骑手需求推向了新的高度,各大平台不得不开始下场“抢人”。

美团骑手林友(化名)表示,“以前一天能送30-50单,但周末平台加码补贴,就要送100单以上。但赚到的也更多,几乎是平时的5、6倍,还有骑手月入过万。”

但问题是,即便平台给出了冲单奖励、高温补贴、远距离补贴等,骑手也愿意接更多的单,但人效终究会有上限,这时候,顺丰同城则成为了最佳的运力补充者。

在这场突如其来的外卖大战中,京东、淘宝闪购都在努力补充运力,但短时间内必然还存在缺口,顺丰同城作为独立的第三方配送企业,跟其他外卖平台没有直接竞争,又有“时间差”的优势,自然成为外卖大战中吃得“最饱”的即时配送平台。

2025年,顺丰同城配送服务订单量同比增长超55%,带动收入规模快速提升。其中,面向商家的同城配送服务收入同比增长60.0%;面向消费者的同城配送服务收入同比增长13.7%。

但这还不是全部,除了充当餐饮外卖的“临时骑手”,近年顺丰同城还深度绑定了山姆、星巴克这些头部连锁品牌,切入客单价更高的商超与精品零售赛道。

订单量的爆发式增长,让顺丰同城能够摊薄运力成本,与顺丰快递网络形成互补;另外,山姆、星巴克、天虹等品牌积极参与到即时零售大战,也为顺丰同城带来了更多高毛利订单。

在这两大因素的合力推动下,顺丰同城在2025年迎来了一场“天时地利”的丰收。虽然,即时零售大战会在新一年逐渐降温,但至少在2025年,顺丰同城是切切实实地吃了个饱。

然而,顺丰的“好运”还不止这点,进入2026年,困扰快递行业已久的“价格战”也有了偃旗息鼓的迹象。

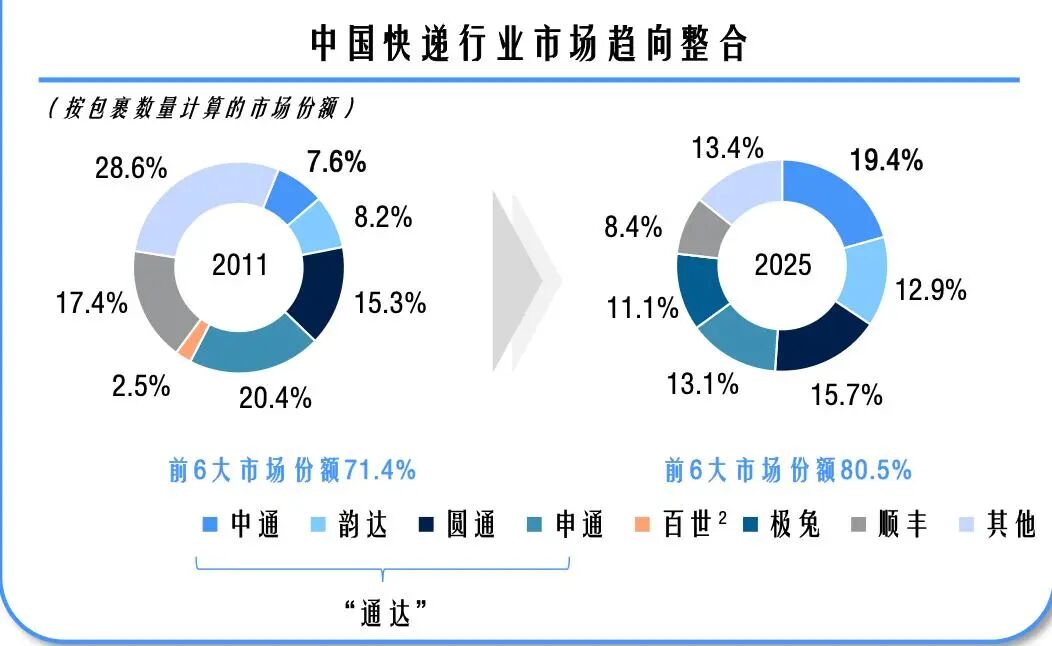

过去十年,行业整体快递量虽然保持增长,但跟2017年以前高达50%的增速相比,单量增速已逐渐放缓。2025年,快递业务量完成1989.5亿件,同比增长13.6%。作为参考2023、2024的快递增速分别为16.8%、21%。

快递行业从增量市场进入存量市场,市场格局趋于稳定,CR6占据超70%的市场份额。在这样的背景下,行业竞争更多是头部企业间排位争夺,“价格战”自然也成了最直接的手段。

国家邮政局数据显示,国内快递单票价格从2013年的15元以上,一路跌至2025年的7.62元。如果按加盟制口径来算,“通达系”的单票价格更低至2元左右,部分地区甚至出现“8角钱就能发全国”的极端低价。

在这样的内卷式竞争中,谁也不能独善其身。从2024年开始,相关部门已多次喊话要“反内卷”,但整个行业仍处于“提价者死”的囚徒博弈中,谁也不敢大幅提价,打响第一枪。

但让人没想到的是,全球油价暴涨这个“坏消息”,反而成为快递企业“不得不涨”的导火索。

3月以来,中通、圆通、申通、韵达、极兔联手涨价,顺丰的单票价格也从谷底的13.12元提升至15元以上。不过,顺丰的涨价其实始于更早之前。

经历了疫情后几年的持续价格战后,顺丰从2023年开始主动放弃“以价换量”,单票价格也从2023年13元左右回调至 15.76元左右,远高于行业平均8元的水平。

来到2025年,行业价格战再次此起彼伏。不过,在政策红线和行业不能再退的价格底线下,尽管顺丰的单票收入有所波动,但依然站稳15元左右。今年春节期间,顺丰还对寄递服务加收了资源调节费,不再从“卷人效”的方向来提升服务质量。

对顺丰而言,单票价格是影响业绩表现的核心变量。2025年,经济快递业务实现营业收入人民币320.5亿元,同比增长17.6%,连续两年增速回暖。随着单票收入环比提升,2025年公司的扣非后净利润还呈现逐个季度环比提升的趋势,带动公司全年利润出现同比提升。

看上去,顺丰和同行终于能够走出“价格战”阴霾,但这并不意味着它们就能轻松“躺赚”。

需要注意的是,2025年,顺丰的毛利率为13.07%,虽然单票收入涨了,毛利率却反而同比下降了0.61个百分点。顺丰表示,主要原因是增加前线经营激励;强化高品质时效服务质量;拓展供应链及国际市场。

这也恰好说明,即便行业不再恶性竞争,单票价格也再难回到十年前的水平,这是行业需求和规模所决定的。

快递企业虽然从恶性竞争的泥潭里走了出来,但要真正要过上好日子,还得靠自己。顺丰想要进一步增加盈利能力,就必须进一步深挖服务品质和运营效率,巩固自己的护城河。

经过多年“1到N”全域扩张,顺丰早已不是单一的快递企业,而是成长为全球领先的综合物流服务商,其护城河也不再仅仅只是“送得快、服务好”。

早些年,顺丰先后收购了新邦物流,发力快运业务;收购德国物流巨头DHL在中国内地、香港及澳门的供应链管理业务;通过与中铁合作布局铁路与公路联运的重货业务;参股亚洲最大的第三方物流企业嘉里物流,补齐东南亚物流版图等,拓展“第二增长曲线”。

在这背后,顺丰在速运物流市场已被“通达系”的价格战逼得节节败退,尽管其在时效件领域的市占率依然高达60%以上,但在经济件领域则仅有7.6%的份额。

2020年后,顺丰也曾尝试“向下”转型,但其所付出的代价则远比“通达系”要大。顺丰的自营模式注定其重资产投入要比其它公司更多,一旦失去毛利优势,其净利率压力会进一步加大。

最后,顺丰在2023年将主打特惠送的“丰网”卖给了极兔,同时也甩掉了这个不断亏损的包袱。2023年后,顺丰的净利率水平有所回暖,总体保持在3%附近,但对比最会赚钱的中通(净利率超19%),差距还是很大。

对顺丰来说,跳出内卷,向高毛利生意转型已是迫在眉睫。不过,顺丰在时效快递领域已经稳坐“一哥”位置,要寻找更高质量的生意,自然就只能瞄准TOB和出海业务。

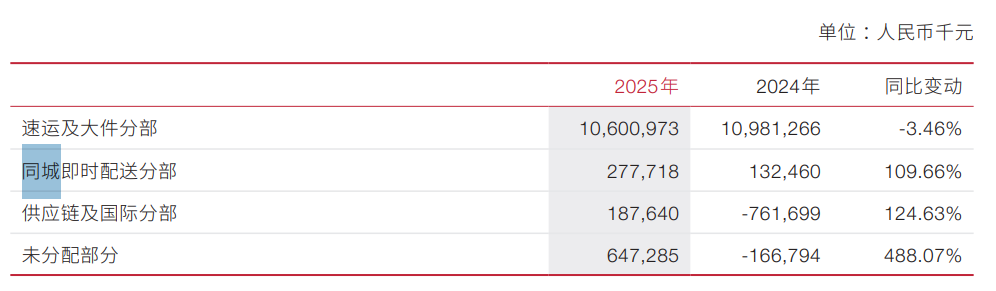

2021年,顺丰设立“供应链及国际业务”板块,其在2022年为公司贡献了34%的收入、28%的净利润。但过去两年,受国际物流环境持续变化的影响,这块业务也一直处于亏损状态, 2025年才扭亏为盈,实现营业收入729.4亿元,同比增长3.5%。

由此可见,顺丰想要向世界出发,不仅要面临阿里和京东等实力对手,还要应对复杂的地缘政治和不断变化的全球贸易环境,前景虽好,但顺丰也只能一步一步补上短板。

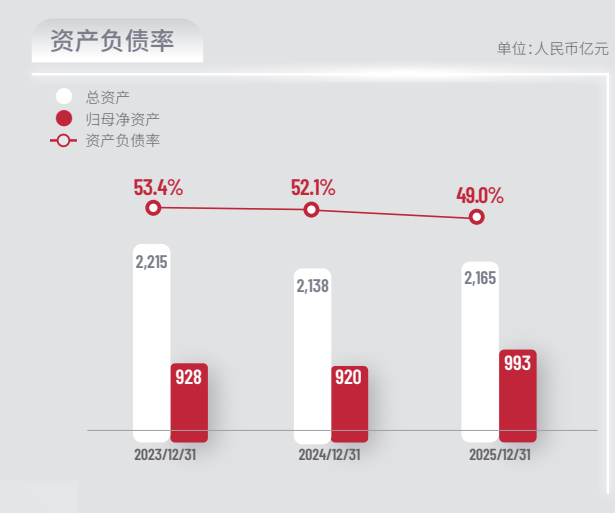

但物流建设也颇为“烧钱”。过去两年,顺丰的资产负债率一直保持在50%左右,远高于同行约30%的水平,顺丰虽然保持收入增长,但现金流的压力也不小。

好消息是,顺丰供应链及国际业务旗下的嘉里物流已在转型,进一步收缩低毛利货运代理业务,同时增加高质量快递和供应链业务,尽管净利率2.37%还是薄,但至少看见了曙光。

顺丰也在财报中提到,将会进一步提升运营效率、加大资源投入等。其中,全面拥抱AI和机器人,也带来了更多想象空间。

据悉,顺丰自主研发的物流领域专属大模型,日均Token消耗量超百亿,投入使用各类智能体超5000个;去年,顺丰还在多地推出无人物流车进行派送,进一步提高配送效率。

顺丰快递员王明(化名)表示,“以前在网点和小区之间来回跑一趟要四五十分钟,现在每天能节省两小时左右”。顺丰无人车合作方的数据显示,快递无人车能提升配送效率约30%,降低成本25%左右。

对于“快递一哥”顺丰来说,卡位未来的长远布局,远比价格战更能构筑护城河,技术赋能下的服务体验,才是难以复制的竞争壁垒。

在物流这个行业,光靠苦力赢不了,光靠技术也赢不了,只有把技术和人拧成一股绳,才能跑得又快又稳。

顺丰要守住“一哥”位置,靠的不是在商务市场积累的品牌势能,也不是突如其来即时零售红利,更不是压缩人效换来的价格优势,而是更精细化运营的系统作战。

顺丰的“守擂”之路,远未到终点。但至少,从这份财报来看,王卫手里的牌,比大多数人想象的都要硬。