记者 王珍

海关总署发布数据显示,2026年上半年,我国货物贸易进出口总值25.47万亿元人民币,历史同期首破25万亿元。其中,出口14.73万亿元,同比增长13.4%,连续11个季度保持增长;进口10.74万亿元,同比增长22.1%,增速高于出口8.7个百分点,促进了贸易平衡发展。

分析人士指出,回顾上半年,外贸“含智”量大幅提升,AI产业链成为驱动出口的核心动力;与此同时,中国完整产业链所铸就的供给韧性,叠加市场多元化战略的纵深推进,为出口高增提供了坚实支撑。

海关总署副署长王军周二在国务院新闻发布会上说,总的看,今年上半年我国外贸保持良好运行态势,稳规模优结构成效明显。中国稳定的供应链,正成为连接世界各方合作共赢的关键枢纽。

2026年上半年,以美元计,我国出口金额同比增长17.5%,比2025年全年加快12个百分点,进口金额同比增长36%,比上年全年加快36个百分点。

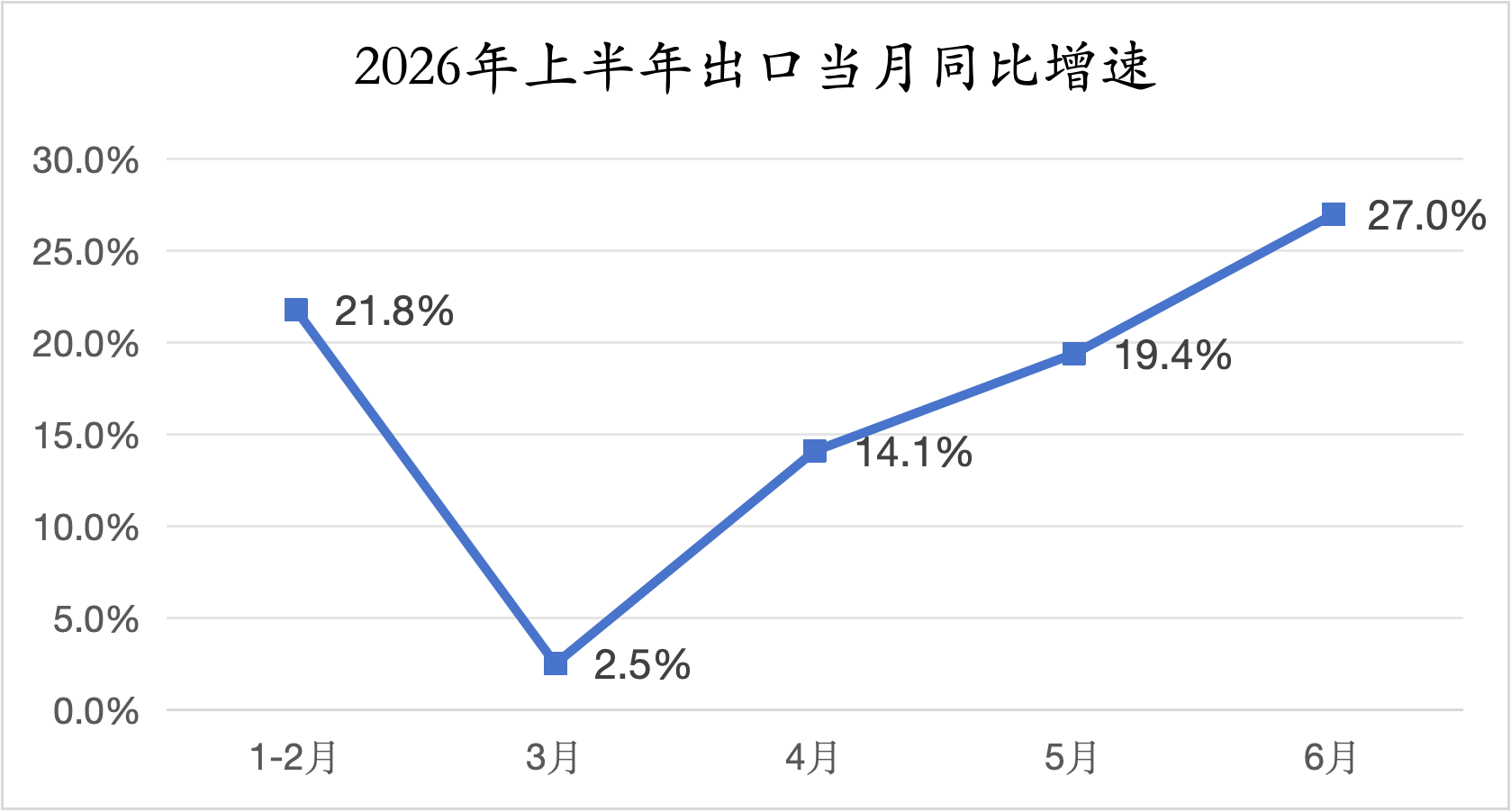

从季度看,二季度增速明显高于一季度。2026年一季度,出口同比增长14.7%,进口同比增长22.7%;二季度,出口同比增长20.2%,进口同比增长29.5%。其中,6月出口同比增长27%,创今年3月以来新高,进口同比增长36%,创2021年7月以来新高。

对于出口高增,王军表示,根本原因在于“中国制造”与全球各类需求的精准适配。他提到,今年上半年中东局势紧张,全球化工品供应吃紧,中国凭借完备产业体系和全链条配套能力,快速接住外部的突发需求,基本有机化学品、初级形状塑料出口分别增长25.1%和35%,满足了企业生产需求,保障了相关产供链稳定。

中国民生银行首席经济学家兼研究院院长温彬对界面新闻表示,今年以来,我国出口有三大支撑:一是外需强劲,人工智能(AI)产业链投资高涨,全球制造业采购经理人指数(PMI)连续11个月高于荣枯线;二是能源与半导体价格涨幅持续扩大,价格对出口的贡献增强;三是能源危机下我国的供应链安全优势凸显,新能源出口迎机遇。

王军透露,今年上半年,我国锂电池、风力发电机组等绿色能源相关产品出口分别增长37.6%和35.6%;电动汽车、铁道电力机车、电动摩托车及脚踏车等绿色出行产品分别增长68.7%、45.1%和31.5%。

中国银河证券首席宏观分析师张迪对界面新闻表示,在我国“大进大出”的外贸模式下, 出口扩张带动上游中间品进口需求提升。6月进口额首次超过2800亿美元级别,进口增速维持开年以来高增态势。

从产品结构看,以AI产业链为代表的高技术机电产品是出口增长的绝对主力。

据海关总署统计,2026年上半年,我国机电产品出口1.35万亿美元,同比增长24.5%,占货物出口总额的63.5%,拉动全商品出口增长14.7个百分点;累计进口6359.4亿美元,同比增长32.8%,拉动全商品进口增长12.8个百分点;贸易顺差同比增长18%至7142.3亿美元,高出全商品顺差1382.5亿美元。

中国机电产品进出口商会指出,至2026年6月,我国机电产品出口额已连续16个月刷新同期最高值。6月当月,机电产品出口同比增长34.3%至2603.3亿美元,连续三个月创历史月度新高。从细分品类看,AI算力产业链贡献突出,上半年集成电路、计算机产品出口额分别同比增长96.1%和41.3%,合计拉动机电产品出口增速提升11.7个百分点。

温彬表示,当前全球AI产业扩张态势延续,国际资本投资布局不再局限于高端AI芯片、HBM、先进封装等核心元器件领域,算力中心、配套供电等基础设施同样成为资本布局的重点领域,带动我国光通信设备、服务器、储能设备外销需求释放。

王军也提到,今年以来全球算力、数据中心及终端设备需求持续扩张,促进我国相关产品出口。上半年,我国电子元件、电脑零部件等产品出口均实现两位数增长;与AI技术深度融合的智能仿生机器人出口超万台,遍及全球90多个国家和地区。

与此同时,汽车和船舶作为中国优势制造业的代表,持续贡献稳定增量。

海关统计显示,今年上半年,汽车整车累计出口量值同比分别增长53%和53.9%,其中,6月当月出口突破100万辆,创106.9万辆月度新高。船舶出口呈现量稳价升态势——上半年出口数量增长0.7%,出口金额上涨29.4%,在全球造船业景气周期中,中国船舶的竞争力持续巩固。

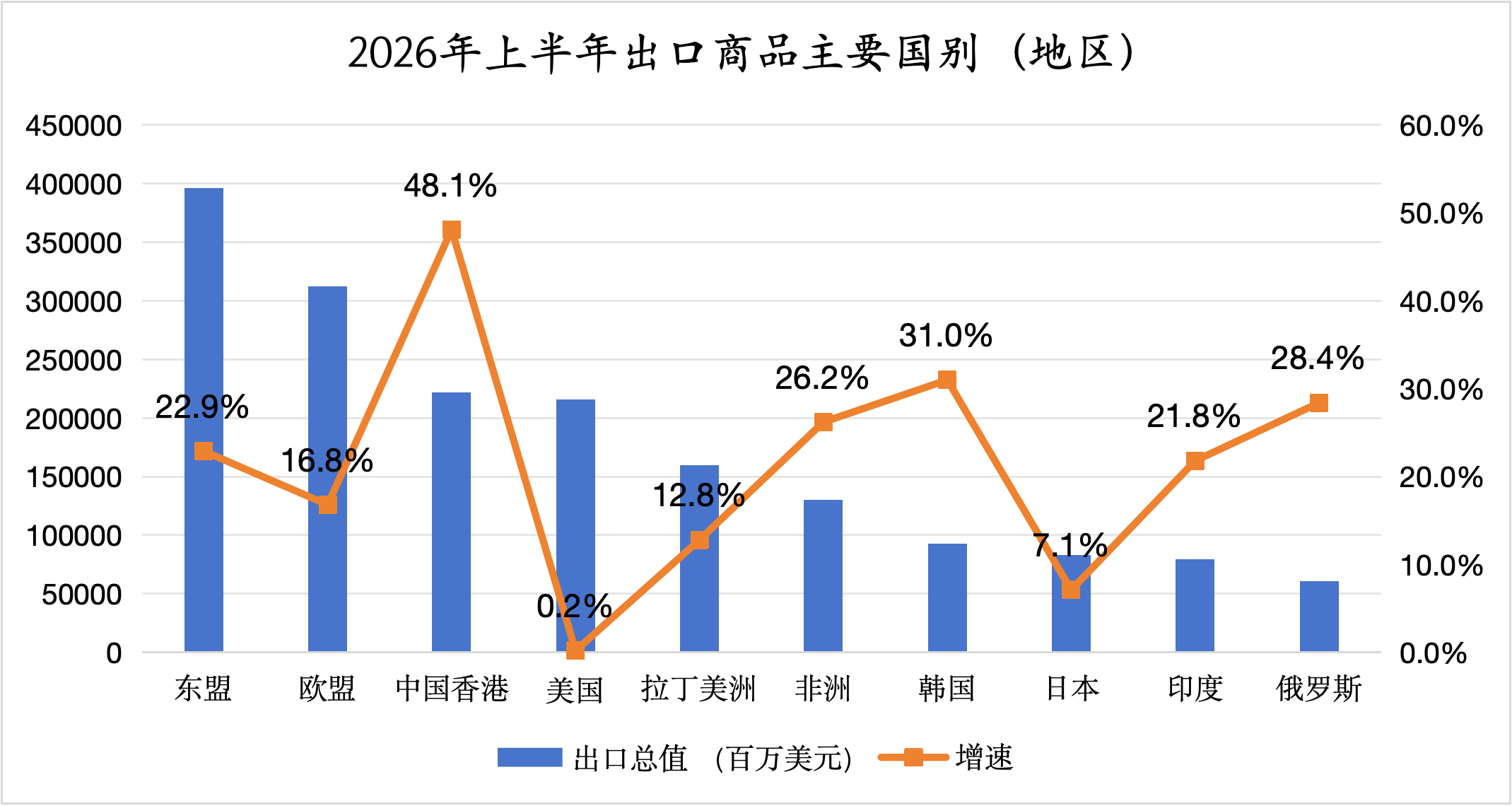

从区域看,今年上半年,我国出口市场多元化战略成效显著,传统发达市场占比继续下降,以东盟、非洲为代表的新兴市场群体加速崛起。

界面新闻根据海关总署数据计算得出,今年上半年,我国对欧盟、美国、日本、韩国的出口占全部出口总值的比重为33.1%,较2025年全年下降约0.9个百分点;对东盟出口占比为18.6%,较2025年全年上升约1个百分点;对非洲出口占比6.1%,比上年全年上升0.1个百分点。

粤开证券首席经济学家罗志恒对界面新闻表示,东盟、中东、拉美、非洲等新兴市场经济增长和产业链合作深化,有助于增强中国出口韧性、降低对单一市场的依赖。

张迪指出,6月,我国对东盟出口同比增速达34.5%,较上月提升10.2个百分点,东盟由此成为当月拉动我国出口最大的地区。这一强劲表现与东盟制造业的持续景气密不可分。6月,东盟制造业PMI为50.5%,连续第12个月运行于荣枯线之上,为其持续进口中国中间品提供了基本面支撑。

海关总署新闻发言人、统计分析司司长吕大良在发布会上也提到,中国与东盟持续深化产业链价值链的融合互嵌,带动了中间品贸易的稳步发展。上半年,我国对东盟进出口中间品2.86万亿元,增长24.5%,占双边贸易总值的三分之二,其中也包括电力这一特殊商品。与此同时,我国与东盟不断加强基础设施的互联互通,加速织密跨境物流网络,为双方贸易提供了有力支撑。

值得一提的是,今年上半年,我国对美出口同比增长0.2%,相比2025年全年下降20%的表现大幅改善。其中,6月对美出口同比增长13.9%,连续三个月保持增长。

东方金诚研究发展部执行总监冯琳对界面新闻表示,近期中国对美出口恢复增长,主要原因在于上年同期贸易战导致基数大幅下沉。另外,2025年11月以来中美经贸关系回稳,特别是近期美国整体进口关税税率下调,带动部分对美出口动能修复。

回顾上半年,分析师还表示,涨价因素是进出口贸易持续高增的重要因素之一。

温彬指出,我国出口价格指数自4月起同比由跌转涨,涨幅持续走阔,反映当前出口增长并非单纯依靠数量扩张,价格抬升带来的增量贡献不容忽视。

他进一步指出,价格上涨有两条主线:一方面,霍尔木兹海峡封锁以来,能源、化工、有色产品供应受阻,直接导致相关商品价格中枢上移;另一方面,全球资本集中加码AI赛道引发半导体供需失衡,芯片供给阶段性偏紧,集成电路及下游的手机、电脑等电子消费品出口价格上升。

冯琳也提到,电子类产品涨价效应明显。她举例称,6月,集成电路(芯片)出口量同比下降0.2%,增速较上月回落2.5个百分点,但出口金额同比增长121.9%,增速较上月加快10.9个百分点。当月芯片出口高增对整体出口增速的拉动作用达到6.5个百分点,且全部由“涨价”因素贡献。此外,近期芯片价格大幅上涨后,成本压力推动全球手机价格走高,6月,我国手机出口量同比下降12.9%,但出口金额同比增长27.5%。

涨价因素对进口的影响更为明显。上半年美伊冲突反复导致国际能源价格维持高位,化石能源产业链商品进口价格普遍上涨。1-6月,主要进口商品中,原油、成品油、铜矿砂及其精矿、天然气均呈现“量跌价升”的特色。

展望下半年,分析人士认为,外贸仍具备多重有利条件,但需关注全球经济增长放缓、外部环境不确定性增多等因素,聚焦提质增效、防范风险。

王军指出,总体来看,我国上半年外贸取得了亮眼成绩。但同时要看到,当前外部环境依然复杂多变,世界银行认为,全球经济正面临能源价格上涨、通胀压力加剧、货币政策预期收紧的多重压力,增长前景趋于转弱;国际货币基金组织预测数据显示,世界经济增长将由去年的3.5%放缓至今年的3%,货物和服务贸易量增速也将由去年的5%放缓至今年的3.5%。

“下半年我国外贸面临一定压力,但我国创新动力足、主体活力强、开放水平高,外贸基本盘依然稳固,我们有信心有能力把外贸发展的良好势头保持下去。”王军说。

冯琳认为,下半年需要重点关注三个问题,一是全球AI投资热潮的可持续性,二是中东冲突对全球经济的拖累效应,三是潜在贸易摩擦。

张迪提示,下半年出口增长可能面临两大拖累因素:一是上半年受美伊冲突、贸易政策不确定性等影响,全球出现“恐慌性补库”,随着这部分需求逐步释放,下半年市场新增货量将回归正常水平,对出口的拉动作用减弱;二是当前PPI增速已处于年内高点,对应价格因素对出口的贡献也将达到峰值,后续支撑效应或将逐步减弱。

罗志恒表示,下半年出口仍将受到产业结构升级和市场多元化拓展的支撑,维持强劲韧性,但也需关注海外需求放缓以及贸易保护主义升温等风险。他还指出,重点需要关注两个风险点:其一,出口较好的同时贸易摩擦增加,中美之外中欧摩擦要妥善处理。其二,出口内部出现的分化,AI等高端出口高增长的同时,服装、鞋袜、箱包等劳动密集型产品出口下行,这对相关就业产生阶段性冲击,有必要通过财税政策为相关地区和相关群体提供兜底保障。